机构洞察:高盛2026年股票展望

2026年美国股市展望:潜力巨大

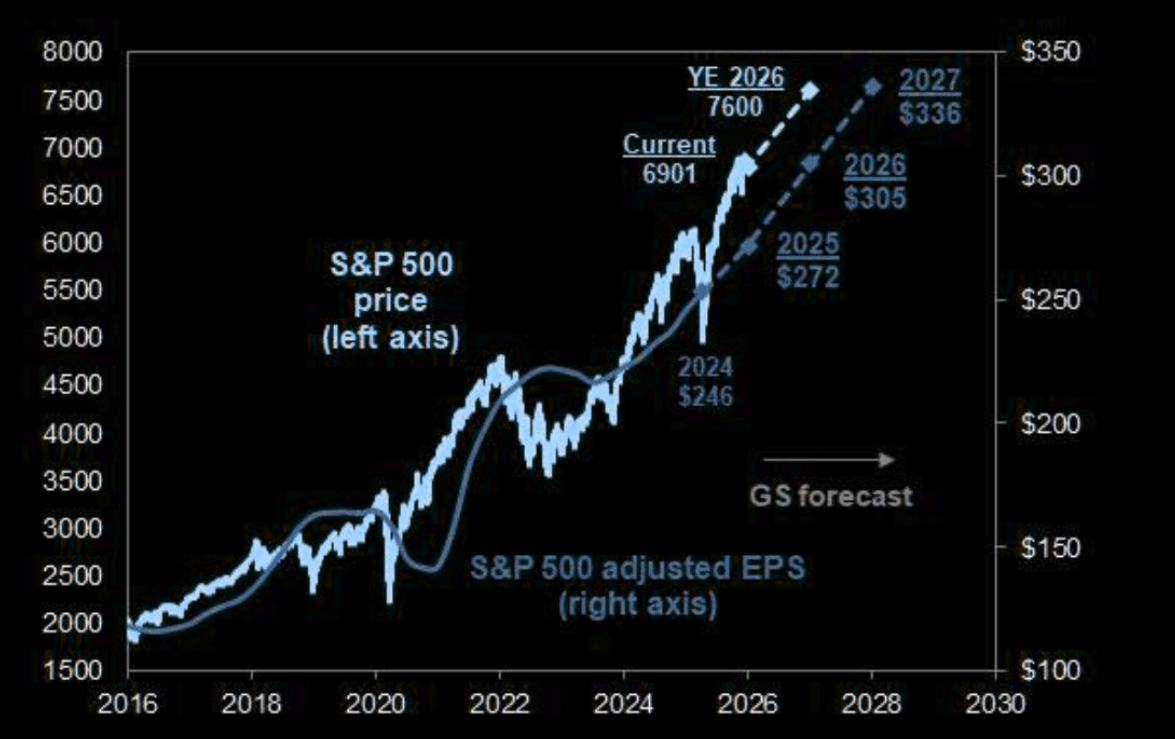

我们预计2026年美国股市将继续保持强劲表现,标普500指数总回报率将达到12%,年底达到7600点。强劲的经济和营收增长、美国领先企业持续的盈利韧性以及人工智能应用带来的生产力提升,预计将推动标普500指数每股收益(EPS)在2026年增长12%,在2027年增长10%,从而为持续的牛市奠定坚实基础。

尽管高估值意味着可能出现多种结果,但需要催化剂才能将这种潜在能量转化为实际的股权收益。我们的基本假设是,2026年底的预期市盈率(P/E)为22倍(基于共识EPS),与当前水平以及2025年初的预测水平一致。历史股市周期表明,市场面临的主要宏观风险是增长不及预期或利率冲击。然而,我们对2026年的展望(包括健康的经济增长和美联储持续宽松的货币政策)通常会支撑估值倍数的上升。

股票市场的过度集中以及人工智能领域的不断发展,可能会在2026年推动行业轮动,并对更广泛的市场产生影响。标普500指数中市值最大的10只股票目前占总市值的41%,并贡献了该指数2025年53%的回报。尽管我们预计人工智能支出将超过市场普遍预期,但随着企业采用率的提高,其增速可能会放缓。这种动态变化可能导致美国主要科技股之间的轮动,从而给整体指数带来双向风险。

进入2026年,投资者拥有获取贝塔收益和阿尔法收益的绝佳机会。对于指数投资者而言,较低的隐含波动率和较小的信用利差为他们提供了利用股票上涨潜力并降低下行风险的工具。与此同时,动态的宏观经济环境、较大的估值差异和较低的相关性为选股者提供了肥沃的土壤。

我们确定了2026年的五大关键投资主题:

1. 中期加速:美国经济增长加速,加上宽松的货币政策,预计将在2026年初提振周期性行业,尤其是那些与中等收入消费者和非住宅建筑周期相关的行业。

2. 大规模再杠杆化:企业杠杆率虽然目前较低,但预计将会上升,美元债务发行量可能超过2万亿美元。这一趋势将有利于贷款生态系统中的公司,并青睐那些拥有强劲自由现金流且注重股东回报的股票。

3. 人工智能的未来已来:即使该领域的投资增长放缓,企业对人工智能的采用率也将继续提高。人工智能交易的重点可能会从构建人工智能基础设施的公司转向利用人工智能提高效率的公司(“第四阶段”)以及受益于人工智能驱动的收入增长的公司(“第三阶段”)。此外,人们将更加关注“第三阶段-D”,即人工智能与物理世界中的机器人和自动化技术的融合。

4. 复苏之道:IPO活动的复苏、并购交易的增加以及股票市场的持续上涨,应会推动私募股权退出、分红和募资的复苏。这有望在经历了动荡的2025年后,支撑另类资产管理公司估值的反弹。

5. 价值追寻:在经历了令人惊喜的强劲的2025年后,估值差距扩大以及有利的宏观经济环境,使得价值股在2026年初成为一个颇具吸引力的投资标的。医疗保健、材料、可选消费以及软件和服务等行业因其相对于历史水平的低估值和盈利能力而脱颖而出,值得增持。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。